相続の限定承認とは?相続放棄との違いや注意点をわかりやすく解説! - 【公式】平塚相続遺言相談センター|無料相談実施中!

相続の限定承認とは相続財産の受け継ぎ方の一つです。

相続をしたときには、①単純承認 ②相続放棄 ③限定承認の

3つのいずれかを選択する必要があります。

今回は、限定承認とはどのような相続方法かを解説します。

Contents

相続の限定承認とは

相続の限定承認とは、相続財産の範囲で亡くなった方の負債(借入金など)や遺贈などの義務を負担して亡くなった方の財産整理を行ない、その後残った財産を相続する方法です。

相続の限定承認や相続放棄とは異なり、単純承認をする場合には家庭裁判所への申述など特別の手続きをしなくても可能です。

また相続財産の一部を処分した場合には相続を単純承認したとみなされます。

単純承認をした場合には、不動産や預金などのプラスの財産だけではなく借入金や保証債務などの負債もそのまま引き継ぐことになり、相続した債務を返済する必要があります。

限定承認の場合は、返済責任を相続財産を限度としている点が単純承認と異なります。

相続放棄との違い

相続放棄をすると放棄をした方は初めから相続人ではなかったことになります。

一方、限定承認では相続人として清算手続きを行ない、残りの財産を相続します。

相続放棄をすると相続人ではありませんから、欲しい財産があっても「相続」を原因として取得できません。

|

相続放棄 |

限定承認 |

|

|

相続する範囲 |

全ての財産を相続しない(できない) |

負債もあわせて相続するが、責任は相続財産の範囲内 |

|

申述人 |

放棄する人 |

相続人全員 |

|

考慮する事情 |

・債務超過が明らか |

・債務超過か不明 |

例えば、亡くなった方が大事にしていた100万円の絵画があったので形見分けとして相続したいと思った時に亡くなった方には1,000万円の負債があったとします。

相続放棄をした場合は絵画を相続することができませんが、限定承認の場合は債権者に絵画の代金として100万円支払えば絵画を相続することができます。

一見便利そうな限定承認ですが手続きが複雑なため、実際に限定承認を活用される例は少なく令和2年の司法統計ではそれぞれ申述が受理された件数は、

- 相続の限定承認675件

- 相続放棄234,732件

となっています。

出典:司法統計 結果一覧 | 裁判所 – Courts in Japan

限定承認のメリット・デメリット

限定承認は相続した財産を超えて負債の責任を負わないため安心できる相続の方法ですが、メリットの反面デメリットもありますから、注意しましょう。

限定承認のメリット

①被相続人(亡くなられた方)の借金返済額は相続財産が限度

負債の返済は相続財産の範囲内に限定されますから、相続人の財産から返済する必要はありません。

限定承認をした後に債権者がわかった場合も同様です。

②欲しい財産は時価で買い取ることができる

限定承認をした相続財産は原則として競売の方法で現金化(換価)します。

ところで、相続人は家庭裁判所が選任した鑑定人の評価額を支払うことで買い取ることができます(先買権)から、相続財産の中で欲しいものがあれば競売をさけて取得することが可能です。

③清算後に余れば相続できる

限定承認は相続放棄と異なり相続をしたことですから、清算後に残った財産は相続できます。

限定承認のデメリット

①相続人全員の同意が必要

限定承認は相続人全員で行なう必要がありますから、相続人のうち一人でも協力しない方がいれば行なうことができません。

②限定承認は時間と手間がかかる

相続放棄の場合は申述が受理されれば手続きが終わりますが、限定承認の場合は2ヶ月以上の公告期間を経て相続財産の清算手続きを行なう必要があります。

③みなし譲渡所得税がかかるおそれがある

限定承認をすると亡くなった方から相続人に対して売却したとみなされます。

実際に売却しなくても課税されますが、実際に売却したときは既に限定承認をしたときに譲渡したとみなされていますから、実際に売却した場合の取得価格は相続時の時価として譲渡益を計算します。

限定承認をしたことで売却したとみなされた利益については、亡くなってから4ヶ月以内に準確定申告をしなければなりません。

みなされて課税された譲渡所得税は亡くなった方の負債になります。

他の負債とみなし譲渡による譲渡所得税を合算した額が相続財産を超える場合には限定承認の原則通り相続財産の範囲でしか負債の責任を負いませんから納税の責任も負いません。

他方、プラスの財産の方がマイナスの財産よりも多い場合には譲渡所得税を納めることになりますから、単純承認をした場合と比べて譲渡所得税分だけ相続財産が減ることになります。

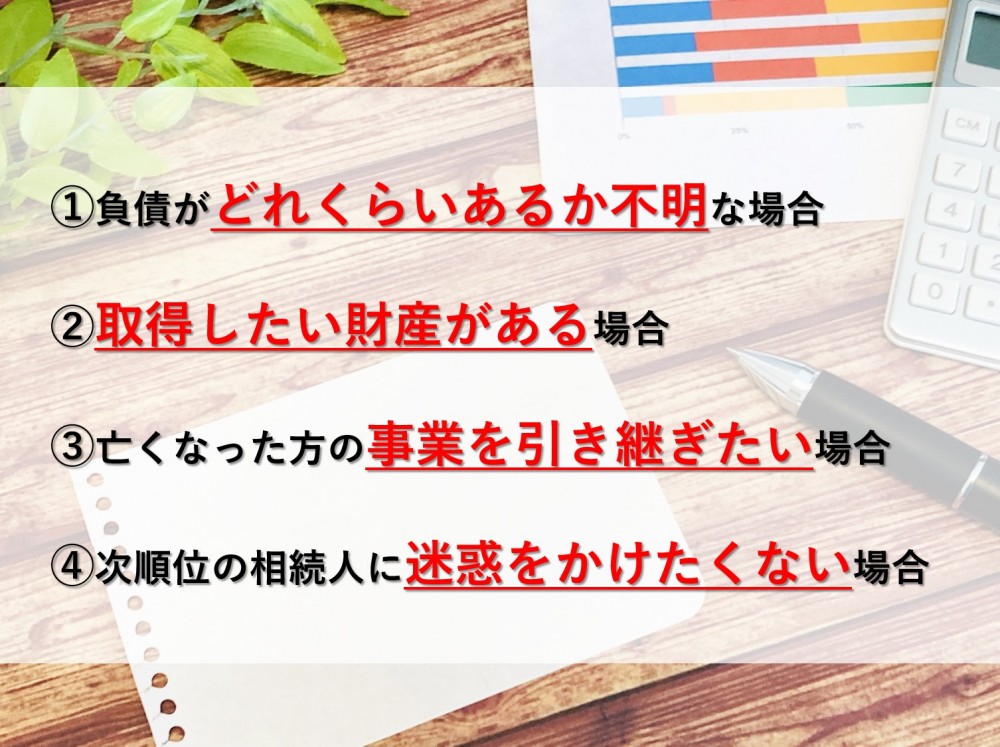

どのようなときに限定承認すべきか

次のような場合には限定承認を検討しましょう。

①負債がどれくらいあるか不明な場合

全ての財産を相続する場合は単純承認をすればよいのですが、亡くなった方にどれくらいの負債があるかわからない場合に適しています。

遠くに離れて暮らしている親戚の方を相続した場合や普段疎遠な関係にある親族の場合にはその暮らしぶりもわかりませんから、相続した後になって負債がわかっても単純相続をしていれば負債全額を弁済する必要がありますが、限定承認の場合は、弁済責任は相続財産の額が限度になります。

②取得したい財産がある場合

また、亡くなった方の自宅を残しておきたい場合には限定承認をして残すことができます。

限定承認での換価方法は原則として競売によることになりますが、家庭裁判所が選任した鑑定人による評価額を支払うことで残したい遺産を取得することができる(先買権の行使)からです。

③亡くなった方の事業を引き継ぎたい場合

亡くなった方の事業を引き継ぎたい場合にも相続した範囲で債権者に弁済し、負債がない状態で事業を引き継ぐことができます。

ただし、相続財産で全ての負債を返済できない場合もありますから、相続債権者との今後の付き合い方を考慮する必要があります。

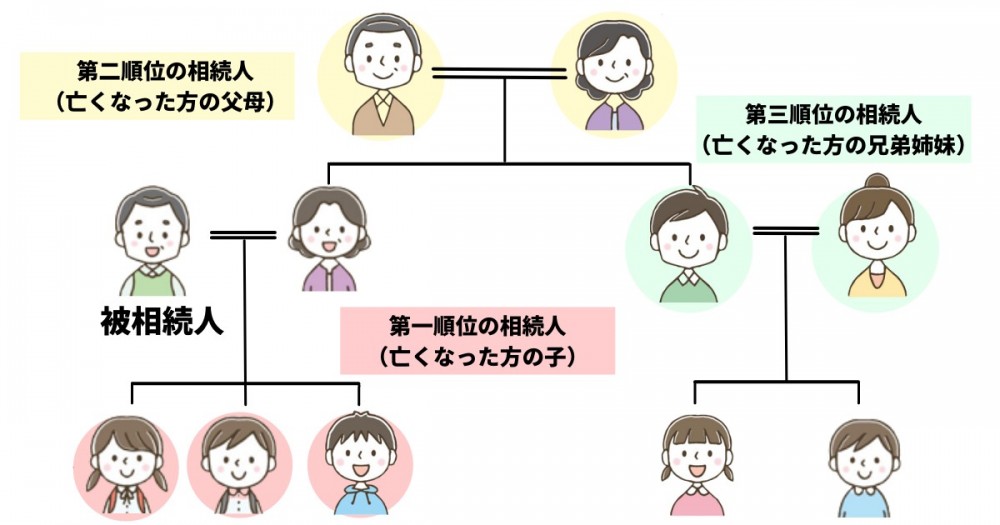

④次順位の相続人に迷惑をかけたくない場合

例えば上記のような関係にあるときに、第一順位の相続人(被相続人の子)が全員相続放棄をすれば第二順位の相続人である被相続人の父母が相続人となり、その父母がいなければ亡くなった方の兄弟姉妹が相続人になります。

負債があれば第一順位の相続人が相続放棄したことで第二順位や第三順位の相続人が負債を相続することになってしまいます。

このように相続放棄をすることで次の相続順位の方に迷惑をかけたくない、自分の代できちんと負債の処理をしたいと考えるときにも限定承認は有効な手段です。

限定承認をするには熟慮期間として3ヶ月の限られた期間内に判断し、手続きを踏む必要があります。

申述後の手続きも複雑なため、明らかに負債の額が多く特にこだわりのある相続財産がない場合には相続放棄を選択した方がよい場合もあります。

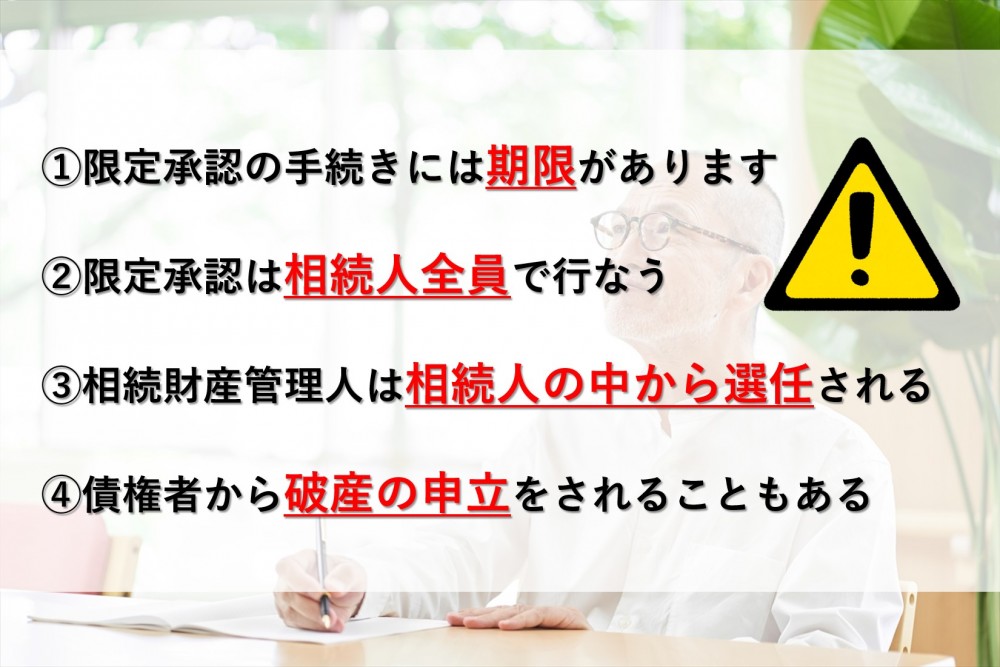

限定承認の注意点

限定承認を選択する前に次の点に注意しましょう。

①限定承認の手続きには期限があります

限定承認あるいは相続放棄をするときは、相続が開始したことを知った時から3ヶ月以内(熟慮期間)に行なう必要があります。

この期間は事情によっては伸ばすことが家庭裁判所から認められることもあります。

また、相続について何もしないでいたところ後日債権者から返済の督促状が届いて亡くなった方の負債がわかったような場合にはその事実を知った時から熟慮期間を起算できることもあります。

ただし、相続財産の一部を処分などすると原則として単純承認したとみなされ、限定承認や相続放棄ができなくなりますから注意しましょう。

処分とは売却だけではなく、ただであげることや、権利を放棄すること、捨てることも含まれます。

②限定承認は相続人全員で行なう

限定承認は相続人全員が足並みをそろえて申立てる必要があります。

相続人のなかに話し合いに応じない方、行方不明で連絡がとれない方がいる場合には限定承認はできません。

なお、既に相続放棄をした相続人は相続人ではありませんから限定承認を行なう必要はありません。

③相続財産管理人は相続人の中から選任される

相続財産管理人に選任された方は、亡くなった方の財産を管理し、借入金の返済など相続財産の清算業務を行ないます。

この清算業務の中には法的な処理が必要なことが多く、弁護士や司法書士、税理士などの専門家の補助が必要なことがあります。

相続財産管理人に選任されるとまず最初に、相続人が限定承認をしたこと、亡くなった方への貸付金(債権)などがあれば公告期間内に申し出ることを、わかっている債権者や受遺者に通知し、把握できていない債権者や受遺者のために官報に公告しなければなりません。

相続財産管理人は原則として相続人の中から選任されます。

ただし、特別に弁護士や司法書士などの専門家を選任してくれるように相続財産管理人選任申立を行なえば相続人ではない方が選任されることもあります。

④債権者から破産の申立をされることもある

亡くなった方の債権者から相続財産に対して強制執行をされることもあり、場合によっては債権者から破産の申立がされるおそれもあります。

限定承認の手続き

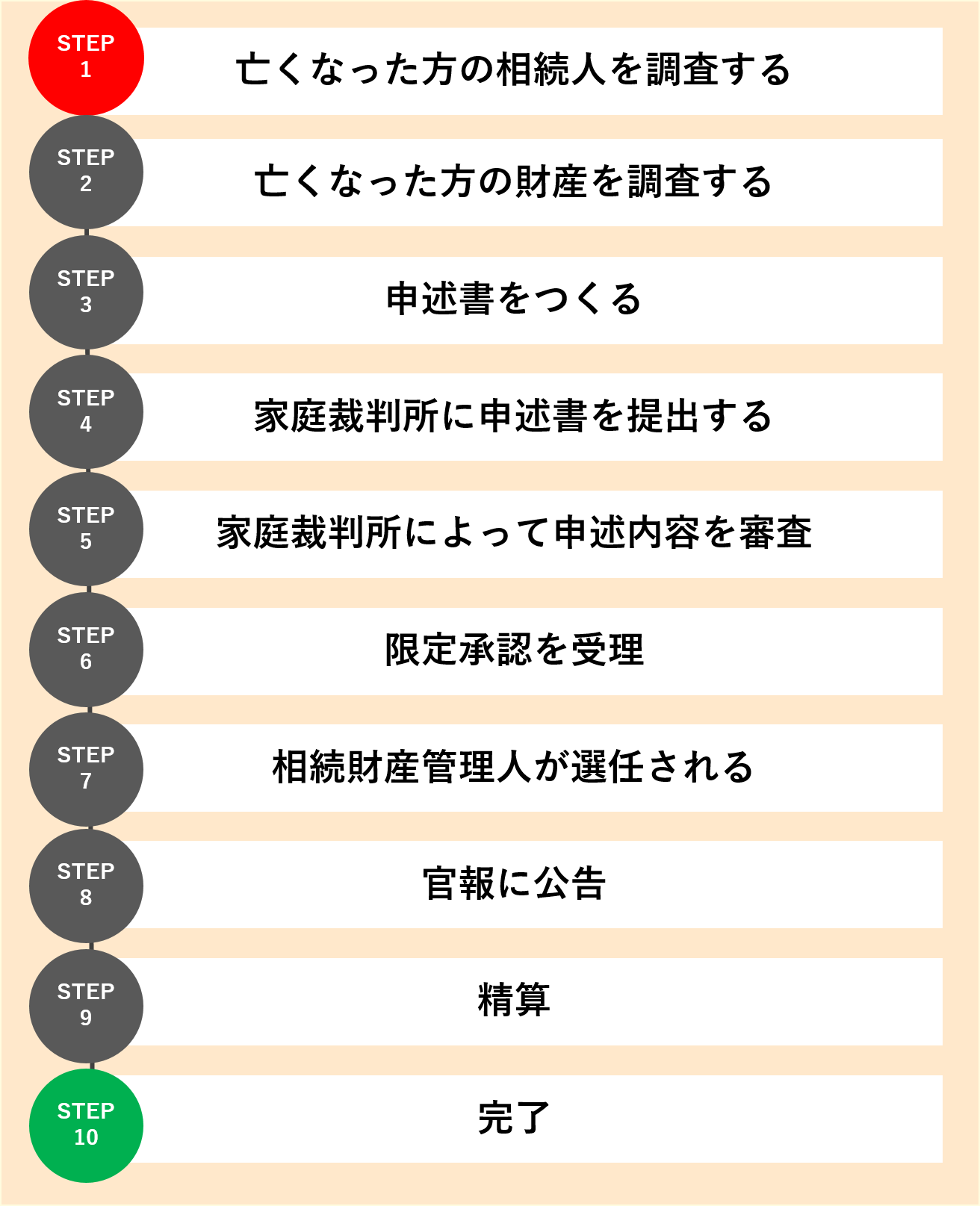

相続の限定承認は以下の手順で行います。

①亡くなった方の相続人を調査する

限定承認は相続人全員がそろって手続きをする必要がありますから、相続人全員がわかる資料をそろえて家庭裁判所に提出しなければなりません。

具体的には亡くなった方が出生したときから亡くなるまでの全ての戸籍謄本、相続人全員の戸籍謄本、亡くなった方の住民票除票(戸籍の附票)、相続人全員の住民票などを取り寄せることになります。

②亡くなった方の財産を調査する

相続財産にはプラスの財産と借入金などのマイナスの財産がありますが、限定承認を申述する段階ではマイナスの財産全てがわかっている必要はありません。

申述書に記載する必要がありますから、わかる範囲で調査しましょう。

調査する方法として不動産では市区町村役場で課税に関する名寄帳を取り寄せれば課税対象の不動産がわかります。

ただし非課税である道路や保安林、墓地などは記載されないことがあります。

預貯金の場合自宅に通帳が残されていないか探し、預貯金がありそうな金融機関に残高証明書を請求するとわかることがあります。

その他金融機関や証券会社などからの通知書が残されていないか探してみましょう。

金融機関に問い合わせるためには、問い合わせる方が相続人であることがわからなければ照会に応じてくれませんから先に取得した相続人の戸籍等を持参しましょう。

金融機関が多くある場合には法務局から「法定相続情報証明制度」を利用すると便利です。

③申述書をつくる

限定承認の申述は口頭ではなく申述書を作成して家庭裁判所に提出しなければなりません。

申述書は下記家庭裁判のリンク先からダウンロードできます。

④家庭裁判所に申述書を提出する

亡くなった方の最後の住所地を管轄する家庭裁判所に対して提出します。

申立手数料として収入印紙800円(相続人が何人でも定額です)と連絡用の郵便切手を準備します。

必要な郵便切手の額と枚数は裁判所によって異なりますから事前に家庭裁判所に問い合わせておきます。

⑤家庭裁判所によって申述内容を審査

提出された申述書や添付書類等を家庭裁判所が審査し、不足があれば追加で提出するように連絡があります。

家庭裁判所から照会書が届いた場合には、必要事項を記入して回答しましょう。

⑥限定承認を受理

⑦相続財産管理人が選任される

限定承認が受理されると相続人の中から相続財産管理人が選任され、負債などの調査を行い返済します。

⑧官報に公告

わかっている債権者や受遺者に対して限定承認をしたことを通知し、その他不明な債権者のために債権を届け出るように官報に公告します。

公告費用は約5万円です。

⑨清算

相続財産の限度で債権者に弁済をします。

不動産などがあれば負債の弁済資金を作るために売却することになりますが、原則として競売による方法で売却することになります。

優先順位のある債権者から弁済を行ない、同列の債権者に対しては債権額に応じて配分します。

不等な弁済であれば損害賠償の責任を負うことがありますから注意が必要です。

遺贈を受けた方への履行は債権者への弁済が終わった後に行なうことになりますから、相続財産が負債額に満たないときには遺贈を受けた方への履行ができないこともあります。

⑩完了

清算手続きが全て完了すれば限定承認の手続きは完了し、残った財産を相続します。

まとめ

以上のように、限定承認をすると亡くなった方の債務などの弁済は相続財産の範囲に限られていますから単純承認とは異なり、相続した方が相続財産を超えて負担をする必要がなく、清算後に残った相続財産は相続することができるメリットがあります。

また、相続財産の中で特に欲しいものがある場合に相続できる有用な手段となります。

しかしながら、限定承認をするには家庭裁判所へ申述する必要があり、申述期限が3ヶ月に限られていること、相続人の把握や相続財産の調査も限られた期限内に行なう必要があること、複数いる相続人の中で反対する方がいるため限定承認を希望しているのに話し合いがまとまらないことなど限定承認ならではの難しい問題があります。

さらに限定承認の申述が受理された後も複雑で煩雑な清算業務があります。

このように限定承認に不安や迷いがあるときは、無料で相談できますから、気軽に司法書士に相談してください。

相続に関する無料相談実施中!

相続手続きや遺言書作成など相続に関わるご相談は当事務所にお任せください。

当事務所の司法書士が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは(0463-26-9171)になります。

お気軽にご相談ください。

当事務所の相続放棄サポート

お客様のご要望に応じて4つのプランをご用意しています。

まずは無料相談をご利用ください。

「自分で手続きしたいけど、申述書作成だけは頼みたい」

「裁判所の手続きは、やっぱり専門家に任せたい」

「手続きだけでなく、債権者への通知などもトータルでサポートしてほしい」

「手続き期限を超えてしまっているが、相続放棄を受理させたい」

など、お客様のご要望に応じて複数のプランをご用意しています。

ご提供プラン

① まず何からはじめてよいかわからない

⇒ 無料相談をご利用ください。

※ 勝手に手続きを進めることはありません。納得いただいた上でご依頼いただけます。

② 自分で手続きしたいけど、申述書作成だけは頼みたい

⇒ ライトプラン:11,000円(税込)

③ 裁判所の手続きは、やっぱり専門家に任せたい

⇒ ミドルプラン:44,000円(税込)

④ 手続きだけでなく、債権者への通知などもトータルでサポートしてほしい

⇒ フルプラン:55,000円(税込)

⑤ 手続き期限を超えてしまっているが、相続放棄を受理させたい

⇒ 3ヶ月期限超えプラン:77,000円(税込)

各プランの詳細は以下をご覧ください。

相続放棄サポートの報酬

相続放棄サポート

無料相談にて、詳細なお見積もりをご提示いたします。

お一人で悩まず、まずは当事務所にご連絡くださいませ。

| 項目 | ライトプラン | ミドルプラン | フルプラン |

|---|---|---|---|

| 無料相談 | 初回 | 初回 | 何度でも |

| 戸籍収集 | × | 〇 | 〇 |

| 相続放棄申述書作成 | 〇 | 〇 | 〇 |

| 書類提出代行 | × | 〇 | 〇 |

| 照会書への回答作成支援 | × | 〇 | 〇 |

| 受理証明書の取り寄せ | × | × | 〇 |

| 債権者とのやり取りを代行 | × | × | 〇 |

| 債権者への通知サービス | × | × | 〇 |

| 親戚への相続放棄「まごころ」通知サービス | 〇 | 〇 | 〇 |

| パック特別料金 | 11,000円(税込)~ | 44,000円(税込)~ | 55,000円(税込)~ |

※ 料金は、相続放棄1名様あたりの金額となります。

※ ライトプラン、ミドルプランの「無料相談」は、2回目以降、相談料5,000円が発生いたします。

※ 車の処分、アパートの解約、水道光熱費の解約等の代行手続きが発生する場合、別途加算されます。

3ヶ月期限を超えた相続放棄のサポート

| サービス内容 | 費用 |

|---|---|

| 上記フルプランパックと同じ | 99,000円(税込)~ |

※ 提供サービスは、上記フルプランパックと同じものとなります。

お問い合わせは下記フォームから!

平塚 相続遺言相談センターに関するお問合せは下のフォームよりお願いします。

下記項目にご入力後、一番下の「この内容で送信する」ボタンをクリックしてください。

※入力必須項目です

※ご入力のメールアドレスを今一度ご確認下さい。

宜しければ「この内容で送信する」ボタンをクリックして送信して下さい。

お電話でのお問合せは「0463-26-9171」まで。お気軽にお問合せ下さい。

※お問い合わせ内容によりましては返答に少々お時間を頂く場合が御座います。

LINEで面談予約も可能です!

.png)

.png)

.png)